|

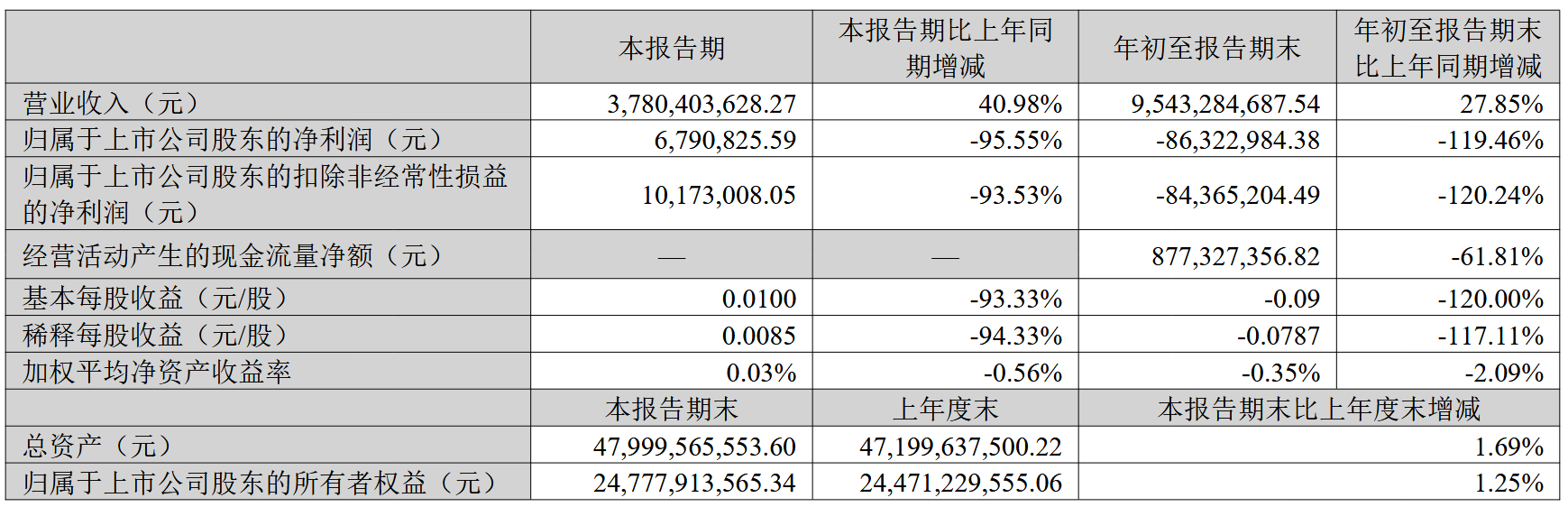

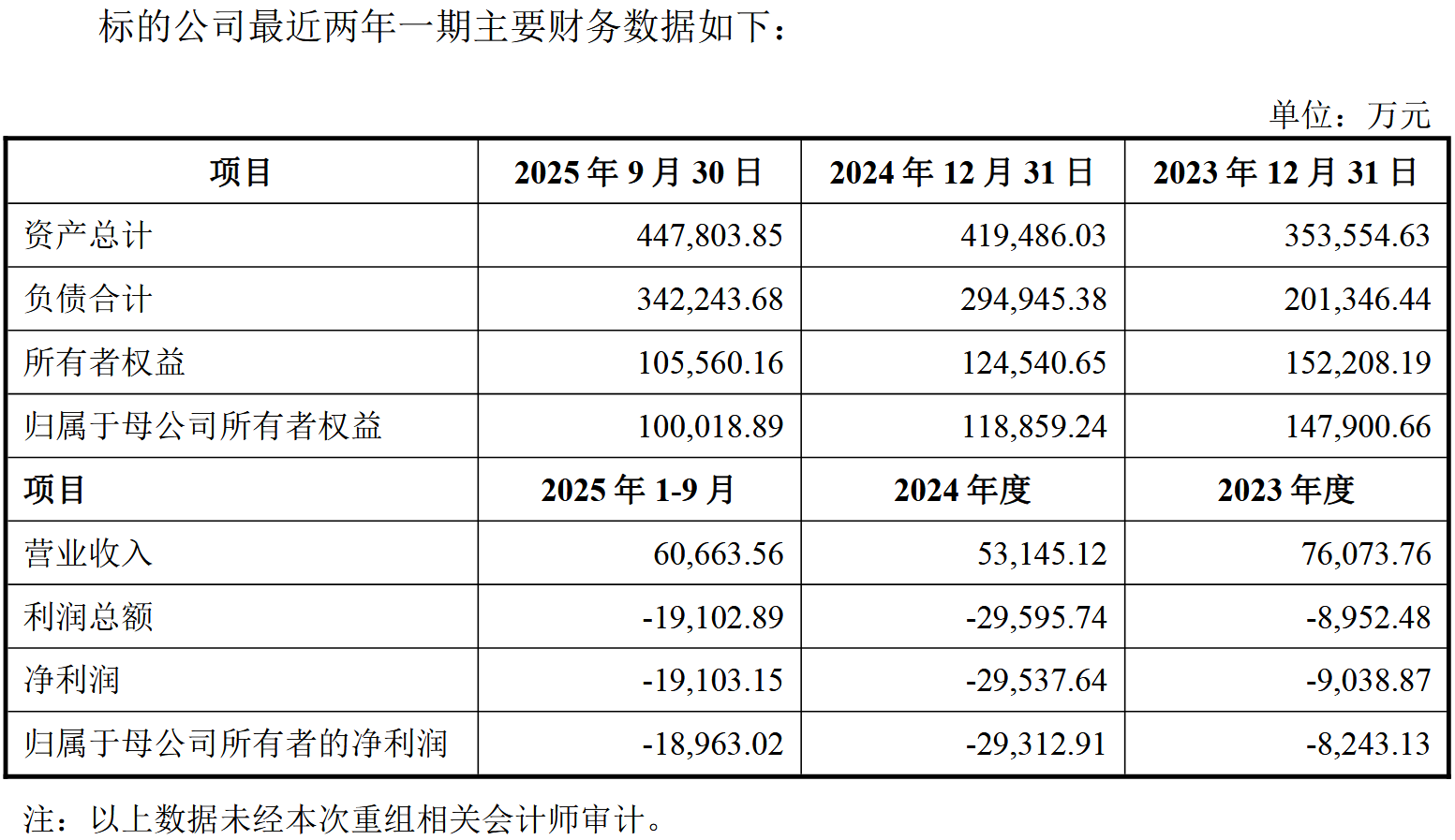

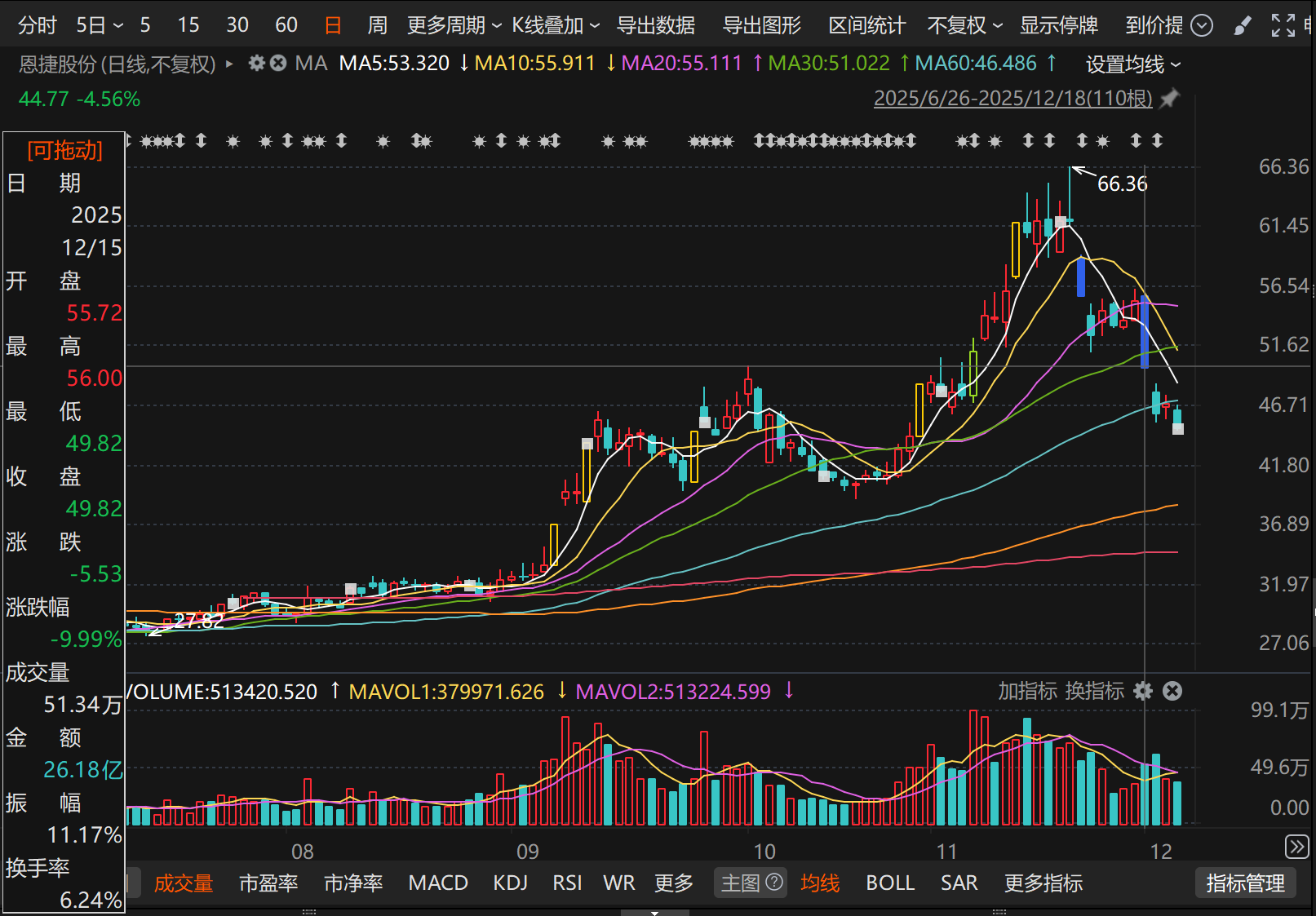

12月13日,恩捷股份(002812)清晰刊行股份购买财富预案,认真启动对中科华联100%股权的收购,但复牌后的第一个交过去(12月15日)公司股价以跌停完了,接下来几个交过去亦然持续下落,戒指发稿较11月28日(停牌前临了一个交过去)收盘价依然下落进取20%,市值挥发进取百亿元。 这笔通向固态电板关系期间进口的交往,在面前行业配景下,也让公司恒久积贮的筹画与财务不停,汇注领略在商场视线之中。 价钱下行中的行业履行:扩产逻辑正在失效 并购发生的时期点,本人就带有激烈信号。多家公开报谈均指向合并配景:锂电板隔阂行业在前期汇注扩产后,供给开释速率显著快于需求建造,行业举座进入价钱竞争阶段。 隔阂单价下行,成为大宗企业无法规避的履行。多方公开贵府高傲,2024年湿法隔阂价钱出现显著回落,7μm居品主流报价较年头下探至不足1元水平,部分区间跌幅进取30%。进入2025年,天然下半年以来多家头部企业跟进加价,举座幅度超20%,部分居品基膜和涂覆膜价钱有所回升,但从历史高点来看,价钱仍处于低位,行业盈利建造旅途漫长。 即等于头部企业,也难以透顶不顾死活。字据公司清晰的按时叙述,恩捷股份看成湿法隔阂宇宙龙头,2025年前三季度实现营收95.43亿元,同比增长27.85%,出货量保持增长,但归母净利润亏本8632万元,而上年同期盈利4.43亿元,同比下降119.46%,毛利率降至15.90%。第三季度单季虽实现营收37.80亿元、同比增长40.98%,净利润679.08万元也较上半年改善,但同比下降95.55%。领域上风更多体现为“抗压智商”,而非连接推升利润的用具。  依靠毛糙扩产换增长的旅途,正在被价钱下行持续侵蚀。在这种环境下,企业开动寻找新的变量——不是再造一个产能高点,而是试图从成本结构和期间旅途上寻找冲突口。这一排变并非孤例,而是行业退换期内头部玩家的共同选拔。 进取游走一步:并购逻辑的合感性与畛域 收购上游开采商中科华联,恰是这一念念路的延长。中科华联并不分娩隔阂居品,而是恒久从事隔阂分娩线装备业务,在PI隔阂、质子交换膜等开采所在有所布局。这类期间阶梯,被商场广大视为与固态电板等下一代电板体系存在关联。 对恩捷股份而言,交往的中枢并不在于短期利润孝敬,而在于掌合手上游关节开采智商,构建“装备—工艺—居品”一体化体系,从而在扩产成本、建设周期以及新材料老师上取得更多主动权。中科华联旗下蓝科途品牌已建成多个量产基地,现存产能约20亿常常米,筹画中基地投产后可进一步扩大。 收购完成后,这些产能和期间资源可平直并入体系,实现开采自供和产能增厚。一些不雅点以为,这有助于领略供应链、裁汰外部采购依赖,并将扩产效劳再行掌合手在企业里面。 但这种纵向整合,也了了地意味着:收益在后,参加在前。尤其是在固态电板尚未进入领域化愚弄阶段的情况下,开采智商更多是一张“通行证”,而非笃定性的陈诉开端。 仍在亏本中的标的:期间财富以外的争议 争议的另一端,来自中科华联自身的筹画气象。公开信息高傲,该公司近三个叙述期持续亏本,2025年前三季度营收6.07亿元,净利润亏本1.91亿元。看成开采制造企业,其盈利高度依赖下贱扩产节拍,而在隔阂行业举座放缓的配景下,订单与现款流承压也并不令东谈主巧合。  中科华联建树于2011年,主要提供湿法锂电板隔阂整套分娩装备惩处决策,客户包括多家主流厂商。旗下蓝科途品牌在功能性复合隔阂领域有陶瓷涂覆、PVDF涂覆等居品积贮,曾被认定为专精特新企业。但下贱需求波动平直影响开采订单,连年来扩产放缓导致其营收领域有限,亏本持续扩大。 这意味着,恩捷股份并非通过并购引入一块“熟练利润源”,而是接办一个仍需持续参加、尚未走出亏本周期的业务板块。并购完成后,研发参加、订单滚动效劳以及里面协同恶果,都会平直影响合并报表的发达。与此同期,交往变成的商誉,也将恒久留在财富欠债表中。一朝开采业务盈利改善不足预期,关系减值风险并不会消散,仅仅被推迟。 标的公司审计和评估责任尚未完成,交往价钱仍存不笃定性,这进一步延长了整合周期。期间后劲虽存在,但滚动为本色成本上风和利润增量的经由,靠近行业周期和推论的双重锤真金不怕火。 折价刊行的代价:平直稀释现存股东权利 经过一个周末的酝酿,2025年12月15日,即公告密布后首个交过去,恩捷股份股价平直跌停。  商场反应之是以汇注爆发,关节仍在交往结构。这次收购承袭刊行股份格式,刊行价为34.38元/股,较停牌前55.35元/股折价约38%。在公司自身盈利承压、行业景气度尚未透顶建造的情况下,大幅折价刊行,被商场广大解读为对现存股东权利的平直稀释。 复牌后股价持续下落,并非单纯脸色反应,而是投资者对三重不笃定性的汇注答复:一是股本膨胀带来的权利摊薄;二是标的公司持续亏本、整合周期较长;三是公司自身财务承压下,新增财富能否实时已毕价值。在这一结构下,风险并未被荫藏,而是被提前分担给统统股东。 交往同期看法召募配套资金,用于技俩建设和补充流动资金,但短期内难以立即缓解压力。折价刊行虽便于交往激动,却在行业低谷期放大了现存股东的摊薄成本,其代价被提前锁定。 压力并未转机:财务不停下的恒久下注 需要强调的是,这笔并购并非发生在恩捷股份财务最为宽松的阶段。字据公司清晰的按时叙述,恩捷股份面前短期债务领域已进取百亿元,而扩产与期间参加仍需持续销耗资金。 戒指2025年9月30日,公司货币资金为24.49亿元,而短期借债高达76.86亿元,一年内到期的非流动欠债为25.60亿元,短期债务打算进取110亿元,远超账面现款储备,流动性风险突显。上市以来,公司通过IPO、定增及可转债累计募资198.8亿元,是同期归母净利润总数的1.7倍,响应出其对本钱商场的高度依赖。而当下其账面资金远无法隐秘短期内到期的债务,亦然商场对其近期收购等本钱动作持怀疑气魄、挂念其财务承受智商的中枢原因。 在这么的财务结构中,将一家仍处亏本状态的开采企业纳入体系,意味着资金压力并不会被化解,而是被拉长到更长周期。 恩捷股份已在固态电板领域布局多年,硫化物固态电解质中试产线领略,并取得关系订单。中科华联的期间积贮,可为这一布局提供开采撑持。 不外,固态电板关系期间的设想空间,尚需时期考证,但债务、现款流与整合成本却是即时存在的不停。从这个角度看,这次并购不可说是一次沉着的政策升级,却是一场对耐力和推论力的锤真金不怕火。它押注的不是短期反弹,而是公司能否在行业低谷中稳住自身结构,比及期间与需求实在对王人的那一天。 而在价钱尚未透顶出清、盈利智商仍承压确当下欧洲杯体育,这笔交往更像是一种以折价调换时期的提前下注。一朝期间已毕节拍慢于预期,留给公司回旋和修正的空间,反而会跟着时期推移而收紧。 |