- 发布日期:2026-06-18 07:10 点击次数:89

着手:科创板日报

这波存储红利,正从AI领域向车规和工控领域扩散。

字据TrendForce集邦商议最新推敲,由于存储器大厂的产能霸术抓续倾向HBM、高层数3D NAND等高附涨价值产物,挤压NOR Flash、SLC NAND依赖的熟习制程产能,然则因需求解析,已鼓舞2026上半年NOR Flash、SLC NAND累计合约价涨幅永诀冲突100%。由于供应商未有大范围扩产主义,预估下半年两项产物的价钱将随供需病笃而链接调升。

NOR Flash、SLC NAND均属于闪存(Flash Memory),本色齐曲直易失性存储,开采断电后数据不会丢失。

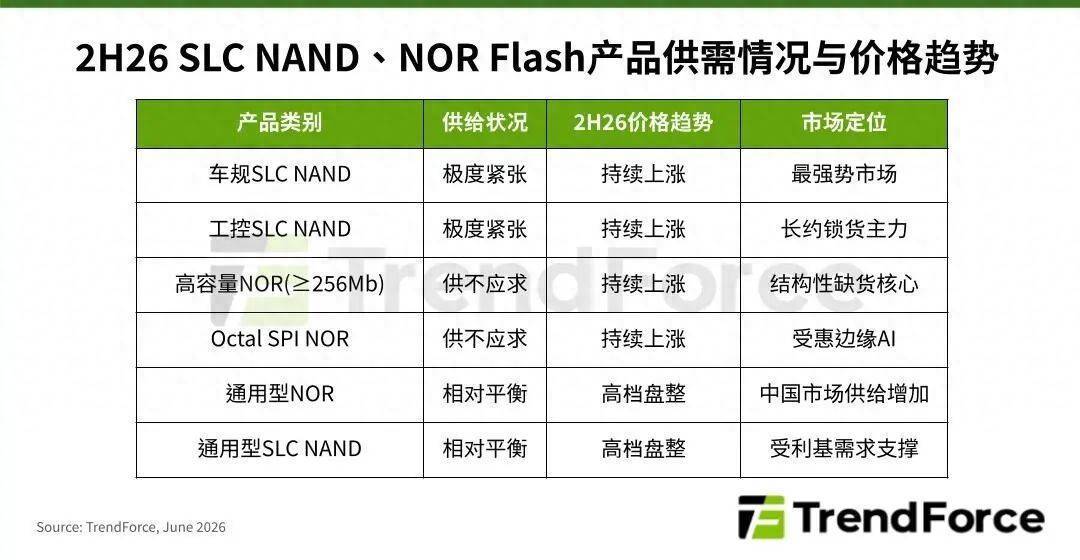

NOR Flash能快速运行枢纽、解析性强,主要用于车载固件、旯旮AI、工控、卫星、路由器,用来存储开机系统枢纽;SLC NAND的优点是耐用、出错少,粗野运用于工业开采、行状器系统盘、缓存、医疗军工开采。

该机构暗示,2026上半年末端对存储器产物需求徐徐规复,加上AI探究运用快速成长,大幅忽地阛阓有限的供给,NOR Flash早先出现交期蔓延与配货应许,合约价平均累计涨幅将达100-120%,高容量产物涨势更显贵;SLC NAND则因部分国际大厂陆续退出小容量及熟习制程产物,供给较着减少,而工控、车用及网通客户又运转确立始终安全库存,导致第二季出现较着备货潮,上半年价钱平均累计涨幅将达130-150%。

其预期下半年运转,高度依赖永生命周期产物的车用与工控阛阓将酿成始终缺货风险,其中,高容量NOR Flash有车用电子与旯旮AI需求支抓,预测下半年价钱仍有60-65%以上的调涨空间;SLC NAND天然多量产物需求未较着增多,供应着手却抓续减少,预估2026下半年价钱涨势虽将不断,但仍有70-75%的高涨空间,工业、车规级产物涨势可能更强。

近期多家存储企业的表态和机构调研纪要印证了上述申诉。

东芯股份在日前领受机构调研时暗示,自2025年下半年以来,主要受大容量产物结构性供需失衡影响,中小容量SLC NAND、DRAM等产物价钱稳步上行。兆易篡改称,NOR Flash受益于下贱行状器、汽车等领域需求的拉动,近似价钱暄和高涨,一季度收入环比增长精熟;SLC NAND Flash在国外大厂加快退出2D NAND的配景下,濒临显贵缺货所在。普冉股份称当今人人存储代工产能呈现结构性紧缺态势,公司NOR Flash及2D NAND产能供给偏病笃。

信达证券此前暗示,由于AI无间挤压大容量存储产能,大厂徐徐退出大容量利基型产物阛阓,竞争样子无间优化。

TrendForce集邦商议指出开云体育(中国)官方网站,为幸免价钱失控影响联接关系或促使客户寻求替代技能,主要供应商改日更可能通过始终供货合约(LTA)与遴荐性接单战术惩处供需,意味改日阛阓竞争的中枢将不再仅仅价钱,而是供货解析性与客户关系惩处智商。