- 发布日期:2026-05-14 07:19 点击次数:163

(本文作家为 强调Next开yun体育网,钛媒体经授权发布)

文 | 强调Next

据证监会官网清楚,昆仑芯(北京)科技股份有限公司于2026年5月7日隆重开动科创板上市伙同,伙同机构为中国国际金融股份有限公司(中金公司)。备案信息显现,昆仑芯诞生于2011年6月,注册老本约4.12亿元,控股股东为百度(中国)有限公司,持股比例为57.67%。

这并非昆仑芯初度传出老本阛阓动作。早在2026年1月1日,昆仑芯便已通过联席保荐东谈主以守秘形式向香港联交所提交A1上市央求表格,央求在港交所主板挂牌。港交所已阐述百度可进行提倡分拆,分拆完成后昆仑芯瞻望仍为百度的附属公司。这次科创板伙同备案意味着,昆仑芯正同步鼓动“A+H”双老本平台布局。

李彦宏曾在一次公开论坛上说过,当初百度作念搜索,买别东谈主的芯片太贵,每片要1万好意思元,我方作念下来唯有2万东谈主民币。这是性价比逻辑,但背后更深的驱能源,是百度早就意志到AI测度会成为中枢卡脖子门径。

2011年,百度就开动了FPGA AI加快器名堂。2018年,昆仑1代芯片发布,2020年量产。从立项到量产,历经快要十年。在国内AI芯片赛谈,很少有公司能熬这样久。

2021年4月,昆仑芯从百度分拆,以130亿元估值完成首轮独处融资。这个数字在其时属于独角兽级别,CPE源峰领投,IDG老本、君联老本、元禾璞华跟投。

然后,很长一段时候,外界简直听不到昆仑芯的声息。

这段千里寂不是莫得原因的。AI芯片研发周期长、烧钱快,从芯片想象到流片考证,再到软件生态建筑,每一步都是破钞。更垂死的是,彼时的AI大模子沸腾还莫得到来,算力需求尚未爆发,昆仑芯濒临的阛阓窗口卓绝有限。

直到2023年,大模子波涛席卷人人,算力需求以几何级数增长,英伟达GPU一卡难求。国内AI芯片公司迎来了最佳的计谋环境和阛阓空间,昆仑芯才信得过进入了快车谈。

2025年8月,昆仑芯在中国挪动集采名堂中,三个标包一皆名秩序一,拿下十亿级别订单。客户也趁势升级为股东:中国挪动旗下中移和创尔后出当今昆仑芯的股东名单上。这笔订单某种进度上是昆仑芯走出百度内轮回的标记性事件。

到2025年7月完成D轮融资时,昆仑芯估值达到210亿元,股东名单已多达44位,掩饰了国有老本平台、产业巨头、金融机构,简直是一张微缩的“中国科技老本图谱”。

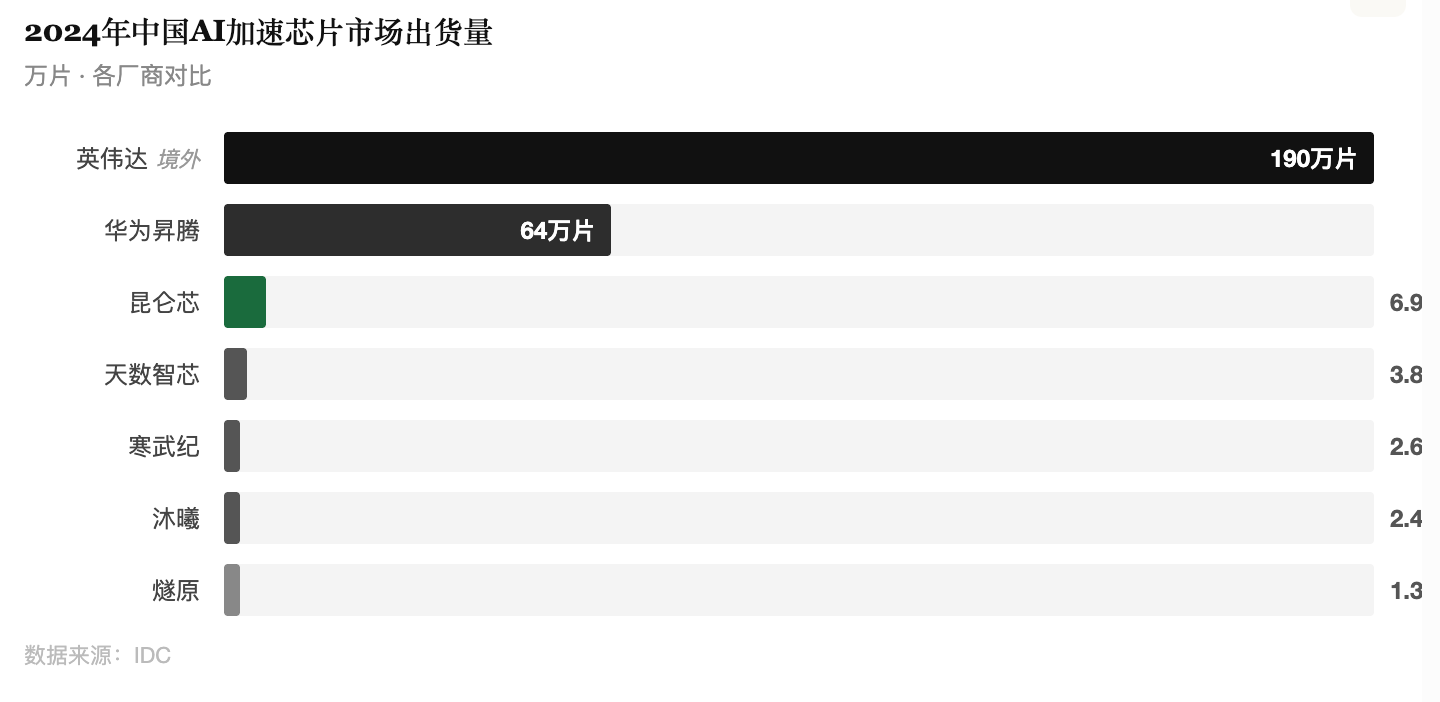

2 · 6.9万片之后的追逐:躲闪华为,直面英伟达字据IDC的数据,2024年中国加快测度芯片阛阓,英伟达出货190万片,华为昇腾64万片,之后是昆仑芯的6.9万片,再往后是天数智芯3.8万片、寒武纪2.6万片、沐曦2.4万片。

昆仑芯算是国内第二阵营的前哨。昆仑芯的居品矩阵以AI推理芯片为主,在老师侧的存在感相对薄弱。这和华为昇腾以老师见长、寒武纪在云边端全面布局的策略造成了通晓各异。推理阛阓是异日的大阛阓,跟着模子部署限制扩大,推理算力需求将赓续延迟,这是昆仑芯的逻辑莫得问题。但当下,掌持大限制老师集群言语权的玩家,在客户心智中占据的地位通晓更高。

昆仑芯也意志到这小数。2025年底,公司公布了下一代芯片阶梯图:M100主攻大限制推理场景,将于2026年量产;M300面向超大限制多模态模子的老师和推理,瞻望2027年上市。PPT上的量产节点就在来岁,但在先进制程产能受限确当下,外界更温煦的是,昆仑芯到底能弗成拿到饱和的流片份额。

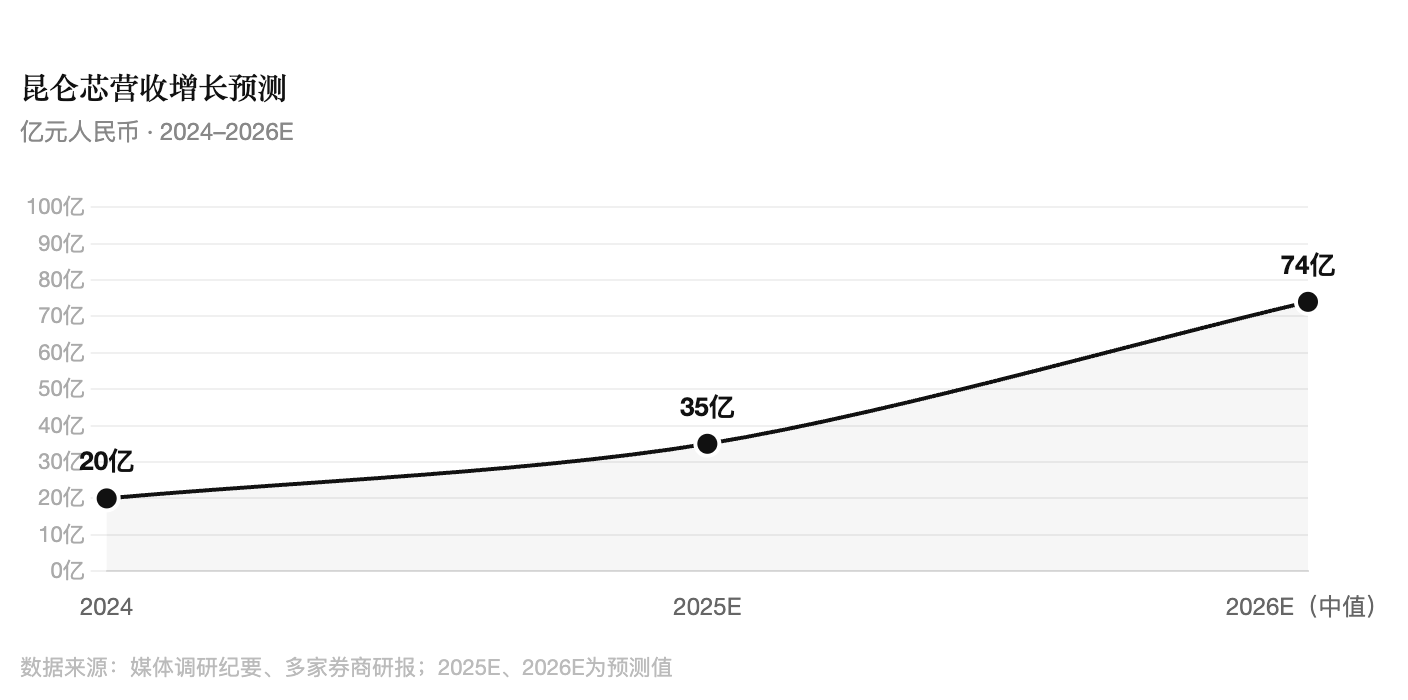

营收端,有媒体征引的调研纪要显现,昆仑芯2025年全年营收约35亿元,较2024年的20亿元增长超70%。多家券商研报预测,2026年营收有望达65亿至83亿元区间。如若这个预测成真,昆仑芯将完成一次相等漂亮的营业化进步。但咫尺尚无经审计的财务数据公开,这些数字确切切度,要比及招股书清楚才能信得过考证。

昆仑芯遴荐港股的逻辑相对简便,国际化融资、擢升品牌闻明度、对接外洋机构投资者。关于一家作念AI芯片的公司来说,在人人投资者眼前证明我方的期间价值,是朝夕要作念的事。更况兼壁仞、天数智芯等同业也在赴港,不去反而显得被迫。

但科创板的加入,意味着更多。

科创板对硬科技企业有明确的定位倾向,芯片公司在这里得到的估值溢价,通常比港股更高。参考摩尔线程科创板上市首日涨超400%、沐曦涨超692%的发达,科创板对国产GPU/AI芯片故事的订价心机可想而知。境内机构投资者对“自主可控”叙事的招供度,也远超境外阛阓。

两个阛阓,两套估值体系,两条融资渠谈。关于一家仍在大限制烧钱的芯片公司,资金的充裕进度奏凯决定研发节律。

对百度来说,这笔账雷同合算。百度频年的估值永恒受制于“互联网公司”标签,AI干预莫得得到应有的阛阓订价。分拆昆仑芯独处上市,意味着芯片业务不错在独处的老本阛阓得到估值,百度算作大股东赓续受益,同期母公司还能甩手芯片研发的赓续失掉对财报的株连。中银国际曾估算,昆仑芯对百度的估值孝敬约500亿港元,卓绝于百度市值的四分之一。把这部分价值单独“显影”,是李彦宏这步棋的中枢认识。

4 · 摘掉“百度自家芯片”的标签在很长一段时候里,外界都以为昆仑芯是百度用来老师文心大模子的芯片,是百度生态的里面零件,不是面向阛阓的独处居品。这个印象不十足错,但关于一家要独处上市的公司来说,危害不小。

老本阛阓会问,如若剥离百度的里面订单,昆仑芯还剩几许?独处客户的占比是几许?有几许收入是阛阓化竞争来的,而不是母公司的里面悠扬?

中国挪动的十亿订单是一个好案例,但一个大客户不及以证明独处性。昆仑芯的招股书,必须拿出更系统的客户结构数据。

此外,软件生态的短板亦然绕不外去的话题。英伟达的护城河不在GPU自身,而在CUDA。国产芯片要抢阛阓,当先要处置挪动成本的问题。昆仑芯在CUDA兼容性方面据称有较好发达,但这雷同需要在招股书和骨子客户案例中得到具体考证。

5 · 属于统共国产AI芯片公司的时间昆仑芯开动科创板伙同的这个时机,其实亦然通盘国产AI芯片赛谈集体冲刺老本阛阓的缩影。

摩尔线程依然登陆科创板,沐曦紧随自后,壁仞在港股敲了钟,燧原完成伙同,天数智芯赴港在途,这一批公司简直是磨灭时期出身、磨灭时期找到阛阓需求、又在磨灭时期发现老本窗口洞开了。

Gartner预测,2026年AI半导体营收将占半导体总营收的30%,超大限制企业对AI基础门径的干预瞻望增幅超50%。这不仅仅昆仑芯的赌注,亦然统共国产芯片厂商在英伟达暗影下,唯独能解围的阛阓窄谈。

对昆仑芯而言,上市是一个新起初。拿到钱之后,它能否把M100、M300的期间阶梯图按期收场,能否信得过确立起独处于百度的营业生态,才是决定这家公司持久价值的中枢变量。

从“百度的芯片部门”到“信得过敬爱敬爱上的独处芯片公司”开yun体育网,这条路比IPO自身更垂死。